Widgetized Section

Go to Admin » Appearance » Widgets » and move Gabfire Widget: Social into that MastheadOverlay zone

Il caso GKN e la finanza creativa

Nel mondo economico finanziaria anglosassone comunemente si fa riferimento a due concetti basilari stockholders e stakeholders. Entrambi fanno riferimento al termine “holders” che significa “detentori” ma differiscono concettualmente. Gli “stock” sono i portatori di un interesse economico in una società (gli azionisti) e gli “stake” sono i portatori di un interesse locale (territorio, lavoratori, organismi locali).

Teoricamente gli interessi dei primi dovrebbero coincidere con quelli dei secondi, almeno secondo le dichiarazioni di principio contenute nel bilancio sociale (vedi quello passati della banca MPS divenuto oggi Dichiarazione non finanziaria).

In realtà la crescente finanziarizzazione dell’economia ha mutato nettamente l’equilibrio della bilancia a favore degli azionisti. L’effetto è stato quello di spostare l’attenzione dalla creazione di valore reale (beni tangibili) a quella di valore finanziario (beni immateriali). La produzione e di conseguenza i lavoratori, il territorio, l’ambiente, la governance divengono una variabile da gestire per massimizzare gli obiettivi di redditività e di valore di mercato di un’azienda.

Una certa stampa e una certa politica parlano di normare le cosiddette delocalizzazioni e questo potrebbe essere un punto di partenza. Però non basta. Il vero problema è la totale libertà di azione concessa ai fondi d’investimento globali il cui unico interesse è la remunerazione degli shareholders spesso a netto discapito degli stakeholders, nel totale silenzio della politica.

E’ il caso di questi giorni della GKN, industria inglese aerospaziale e della componentistica auto, la cui sede italiana è a Campo Bisenzio.

La società inglese posseduta da privati e fondi d’investimento (tra cui il fondo Blackrock già azionista di MPS) non era abbastanza remunerativa e i suoi azionisti hanno “ceduto” all’acquisizione ostile di Melrose Industries (MI) per ca. 11 mld di $.

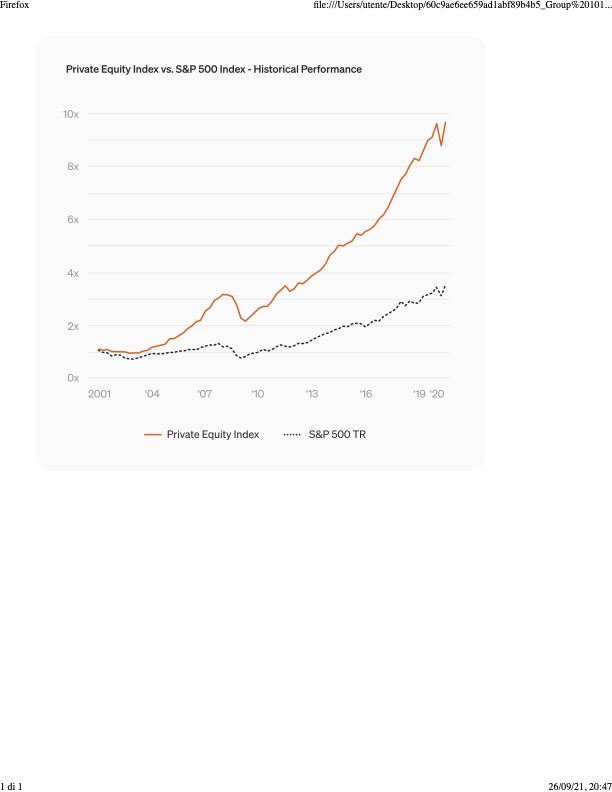

MI è un fondo specializzato in ristrutturazioni aziendali. Uno dei tanti che costellano il mercato internazionale il cui indice di borsa supera nettamente quello di S&P 500 (v.grafico di borsa).

La strategia di tale fondo è quella di “comprare, migliorare e vendere” e questo in un lasso di tempo molto breve. L’attività si fonda su di in una profonda ristrutturazione / riorganizzazione della azienda acquisita con obiettivi di riduzione dei costi (i primi a farne le spese sono gli organici) di ri-orientamento della produzione e in alcuni casi di delocalizzazione. Tale cura non indolore mira a creare valore aziendale (spesso solo di facciata) per ricollocare l’azienda nel mercato ad un prezzo più alto di quello di acquisto.

Nel suo rapporto ESG (ambientale, sociale e di governance) del 2020 Melrose Industries affermava che “ I dipendenti all’interno del Gruppo sono i principali stakeholder strategici e il Board crede fermamente che il loro benessere sia fondamentale per la sostenibilità a lungo termine e la prosperità dei nostri business”. Dopo un anno improvvisamente 422 dipendenti GKN Italia vengono licenziati e lo stesso avviene in Inghilterra, nonostante le aziende non siano in perdita.

C’è da chiedersi se questa azione forte da parte di Melrose Industries non sia una mossa per drenare fondi dallo Stato italiano facendo leva su di un argomento sensibile quale la disoccupazione.

In merito ritengo che la creazione di imprese a capitale pubblico e privato (in linguaggio anglosassone PPE ) rappresenti un importante connubio di interessi che può evitare situazioni incresciose come quella della GKN, ma questa impostazione giuridico economica deve essere chiara sin dalla costituzione dell’impresa e non come ciambella pubblica per realizzare strategie finanziarie basate su presunte o reali difficolta gestionali della stessa.

Tale vicenda mi ricorda a livello locale gli effetti generati dall’ingegneria finanziaria nel nostro territorio.

Mi riferisco al progetto di inizi anni 2000, voluto dal Monte dei paschi di concerto con le istituzioni locali, che coinvolse il fondo di private equity Galaxy (tra i cui soci di riferimento risultavano Cassa Depositi e Prestiti)). L’obiettivo ambizioso e di discutibile cultura finanziaria era di generare finanza “creativa” per favorire un investimento di rilancio dell’ Aeroporto di Ampugnano. Un’ attività aeroportuale in cronica perdita il cui potenziamento andava contro qualsiasi sana logica imprenditoriale di economicità futura e di salvaguardia degli interessi delle comunità locali e dell’ambiente.

La crisi finanziaria del 2007/8 e l’intervento dei “portatori di interesse locale” hanno determinato il naufragio di tale progetto.

Un più ampio discorso meriterebbe il caso Monte dei Paschi.

La immaterialità dei derivati (Alexandria e Santorini) è penetrata come batterio finanziario nel tessuto reale solido e plurisecolare della Banca portandola al quasi fallimento e al salvataggio dello Stato (troppo grande per fallire) purtroppo nella quasi totale incompetenza (se non connivenza) degli amministratori, indifferenza della istituzioni di controllo e impotenza degli stakeholders.

Sia per il Monte che per GKN la creazione di valore ha privilegiato i pochi creativi finanziari (detentori delle asimmetrie informative) a discapito dei molti creativi reali che rischiano di perdere l’azienda e il lavoro.

Luciano Fiordoni

Sovicille 22 Settembre 2021

Posts

- AUTONOMIA DIFFERENZIATA, UNA SCELTA FORZATA by Sabina Porcelluzzi - No Comment

- CONTRO SUPER SFRUTTAMENTO E CAPORALATO SUL LAVORO, CONTRO LO SCHIAVISMO SUGLI IMMIGRATI LA SOLUZIONE C’E': IL SALARIO MINIMO PER LEGGE. by Tavanti - No Comment

- Appello dei costituzionalisti sull’introduzione del premierato by Crisma - No Comment

- Maurizio Scarpari: Tianxia,”tutto sotto il cielo”. Pechino si candida all’egemonia by Crisma - 1 Comment

- Roberto Dall’Olio: Ricordando Vittorio, poesia by Crisma - No Comment

-

Ginevra Workshop Unifinance di Giusy Cucinotta

by Redazione - 566 Comments

Ginevra Workshop Unifinance di Giusy Cucinotta

by Redazione - 566 Comments

-

Cartoline da un paese non ordinario di Marco Benni

by Tavanti - 507 Comments

Cartoline da un paese non ordinario di Marco Benni

by Tavanti - 507 Comments

- In rampa di lancio la Concorsi spa (da italiaoggi del 24/3/12) by riformalavoro - 370 Comments

-

Bologna Lavoro, intervista all’assessore Frascaroli

by Redazione - 32 Comments

Bologna Lavoro, intervista all’assessore Frascaroli

by Redazione - 32 Comments

-

") Premi 2010, sgravi ?fermi? (da ilsole24ore del 31/3/12)

by riformalavoro - 28 Comments

Premi 2010, sgravi ?fermi? (da ilsole24ore del 31/3/12)

by riformalavoro - 28 Comments

Pietro Domenico Giovannoni: Maurizio Scarpari: Tianxia,”tutto sotto il cielo”. Pechino si candida all’egemonia

Federica: Vinti e vincitori della guerra in Ucraina.

Cecilia: VITA DA SCHIAVI O LIBERI DI SCEGLIERE?

Luciano Fiordoni: INFLAZIONE E TASSI. COSA SUCCEDE? COSA SUCCEDERA? PERCHE’ E’ COSI’ IMPORTANTE PER TUTTI?

Vinicio Dolfi: PAD – Progetto Assistenza Disoccupati