Widgetized Section

Go to Admin » Appearance » Widgets » and move Gabfire Widget: Social into that MastheadOverlay zone

La trappola del lavoro liquido

The Iveagh Seapiece, or Coast Scene of Fisherman Hauling a Boat Ashore -

di Luciano Fiordoni

Il presente articolo si compone di due parti, una prima che riguarda l’economia italiana pre-integrazione EU e la seconda da tale ingresso in Europa ai giorni nostri.

1) L’economia italiana da Bretton Woods all’integrazione nell’area EU

L’analisi riassume nelle linee principali uno studio del 2001 a firma congiunta Vercelli –Fiordoni già apparso in “the Italian Economy at the Dawn of 21st Century” (2003 a cura di M. Di Matteo e P.Piacentini ed. Routledge )

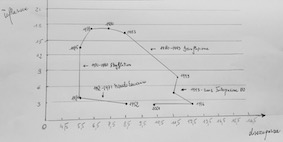

Fig.1 periodo 1952-2001

nota:

inflazione dati mensili nella variazione annuale dei prezzi al consumo per tutti i beni e servizi

disoccupazione dati mensili in % pop.attiva

fonte Eurostat

Il lavoro analizzava l’evoluzione macroeconomica italiana durante le ultime tre decadi del ventesimo secolo partendo idealmente dalla fine dell’era di Bretton Woods. L’attenzione era riposta sulle relazioni esistenti tra l’andamento del valore medio dell’inflazione e della disoccupazione.

Tralasciando il boom economico degli anni 1952-71 che fu caratterizzato dalla diminuzione della disoccupazione e dall’assenza di spinte inflazionistiche, venivano convenzionalmente distinti tre macro-periodi o fasi di ciclo economico (fig.1)

- - stagflazione 1971-1980 rapido aumento dell’inflazione e della disoccupazione, l’anno di svolta di tale ciclo era identificato con il 1980;

- - disinflazione 1980-1993 l’inflazione decelera a fronte di un cospicuo e progressivo aumento della disoccupazione

- - integrazione nell’area Euro 1993-2001 consolidamento della stabilità economica. La disoccupazione si riduce benchè il trend sia lento e abbastanza fragile.

Si osserva come la stabilizzazione dell’economia italiana fosse avvenuta con forti pressioni sul livello dei prezzi, spesso funzionali a strategie di svalutazione competitiva, e soprattutto a spese del lavoro. In particolare il settore manifatturiero dall’inizio degli anni ’80 subì profondi cambiamenti strutturali volti ad una maggiore flessibilità nella gestione della forza lavoro. La caduta del tasso di crescita (valore minimo nel 1983) e il processo di disinflazione causarono una forte riduzione della occupazione.

Lo scenario muta nella fase di integrazione europea (1993-2001). Il paese reagì ai forti disequilibri causati dalle crisi valutarie dei primi anni ’90 con rigorose politiche monetarie e di bilancio (consolidamento fiscale) finalizzate alla convergenza verso i parametri di Maastrict : si susseguirono terapie shock finalizzate al controllo dell’inflazione ma con importanti effetti collaterali di tipo recessivo.

2) Dall’integrazione nell’area EU ad oggi

Partendo dalle considerazioni fatte nellla prima parte ritengo utile proseguire nell’analisi dal periodo di post-integrazione fino ai giorni nostri (v. fig.2).

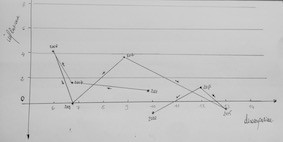

Fig.2 periodo 2001-2020

nota:

inflazione dati mensili nella variazione annuale dei prezzi al consumo per tutti i beni e servizi

disoccupazione dati mensili in % pop.attiva

fonte Eurostat

Gli anni dal 2001 fino al 2007 (v. fig.2) sembrano ripetere la fase di miracolo economico avviata con l’integrazione EU (boom economico 1952-71 v. fig1): Inflazione contenuta e consistente riduzione del tasso di disoccupazione. Tuttavia il paese è indubbiamente appesantito dal debito e con ridotti margini di manovra per i vincoli imposti dall’appartenenza all’Europa e dal crescente processo di globalizzazione. L’economia italiana resta in una condizione subalterna alle economie europee, sia sul piano della competitività e della innovazione di prodotto e di processo.

Le speranze di proseguire la fase ciclica positiva di fatto tramontano nel 2007 con la crisi globale dei mercati finanziari (mutui sub-prime USA e fallimento Lehman Brothers) che produce un forte impatto sulla stabilità economica italiana per la sua particolare condizione di fragilità finanziaria.

In tale scenario l’Italia al pari dei maggiori paesi avanzati risente dei rincari delle materie prime che inducono una impennata nel livello dei prezzi al consumo.

Successivamente Il pronto intervento delle banche centrali con consistenti iniezioni di liquidità, unitamente al ribasso dei corsi petroliferi e alla debolezza della domanda, inducono una progressiva riduzione della spirale inflazionistica che raggiunge un minimo nel 2010.

Tuttavia la produttività, che riflette le insufficienze strutturali della nostra economia, risente del ripiegamento ciclico e della mancanza di un ruolo propulsivo da parte degli investimenti. A farne le spese è nuovamente il mondo del lavoro: la caduta dell’occupazione dal 2008 al 2015 farà regredire il tasso a livelli storici pre-ingresso EU (oltre il 13%) quasi due punti superiore al livello medio della Zona euro a 19. Tale scarto con l’Europa si manterrà anche nella fase di ripresa dell’economia mondiale.

Come evidenziato in fig 2 nel periodo considerato l’inflazione dopo le punte toccate nel 2008 e 2012 tende a ricomporsi verso lo zero diventando anche negativa. Di contro il tasso di disoccupazione registra forti oscillazioni assorbendo gli shock da domanda.

Al momento attuale l’andamento del mercato del lavoro resta particolarmente incerto e le prospettive sono complicate dalla crisi economica indotta dalla pandemia Covid 19. Un dato recente Istat (11 dicembre 2020) indica come il numero dei disoccupati sia di nuovo in ascesa (+202 mila in un anno +8,6%) collocandosi a 2 milioni 564 mila unità.

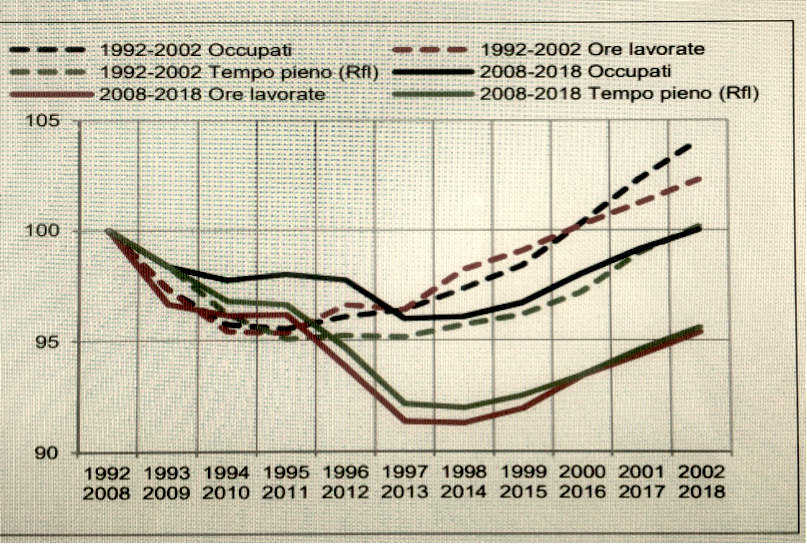

Fig.3 Ore lavorate, occupati, occupati a tempo pieno (Rfl). Anni 1992-2002 e 2008-2018

(numeri indici1992=100 e 2008=100)

fonte: Rapporto Il Mercato del Lavoro (Il Rapporto è frutto del lavoro congiunto del Gruppo di lavoro tecnico e del Comitato d’Indirizzo dell’Accordo fra Ministero del Lavoro e delle Politiche Sociali, Istat, Inps, Inail e Anpal).

In fig. 3 si pongono a confronto due fasi cicliche successive alle crisi recessive del 1992-1993 e del 2008-2009 e benchè diverse in termini di ampiezza e durata dell’episodio recessivo, evidenziano una diversa modalità di reazione del mercato del lavoro a fronte di una caduta recessiva.

Il Rapporto pone in evidenza una condizione strutturale che “ha portato a una riduzione della quantità di lavoro a parità di occupati, manifestatosi in pieno durante la crisi ma che non ha poi trovato correzione. Il perdurare anche nella fase di ripresa di una bassa intensità lavorativa per occupato non dipende più dall’uso della Cig – ridottasi drasticamente tornando ai livelli del 2008 nonostante il leggero aumento nel 2019 – bensì dalla diffusione di rapporti di lavoro a orari ridotti e con carattere discontinuo, soprattutto a tempo determinato e di breve durata” .

L’emergenza del lavoro interinale, dell “popolo delle partite IVA” e dell’impiego a tempo determinato connota un lavoratore sempre più liquido, soggetto alle fluttuazioni cicliche e alle mutevoli strategie di convenienza economica del capitale.

Considerazioni finali.

In linea generale l’attuale fase ciclica sembra rispecchiare la classica situazione da trappola della liquidità keynesiana: tassi d’interesse negativi generano effetti deprimenti sullìofferta monetaria e quindi sull’economia reale ed occupazione.

Ma non solo.

Come già osservato nelle economie avanzate il mercato del lavoro si è fatto liquido (cfr. Zygmunt Bauman in Modernità Liquida).

Se in passato il lavoro aveva una connotazione solida in quanto strettamente legato all’economia reale oggi, in questa fase di modernizzazione del rapporto capitale lavoro, per il lavoratore l’unica certezza è l’incertezza.

Il capitale e le decisioni delle imprese sinora sono state orientate allo sfruttamento dei vantaggi comparati assicurati dalla delocalizzazione piuttosto che dal legame solido con i fattori di produzione e le comunità locali. Le scelte d’investimento prescindono dai legami di spazio, se un luogo offre margini di profitto più elevati di un altro. L’economia reale ha assunto i connotati tipici dell’economia finanziaria: Immaterialità e anonimato del lavoratore.

Se permane tale logica di profitto le prospettive future per il mondo del lavoro non appaiono rosee.

Circa l’economia italiana possiamo osservare come la attesa importante iniezione di liquidità (209 mld Euro) prevista dal programma europeo Next generation EU con molta probabilità difficilmente produrrà un auspicabile terzo miracolo economico.

Le ragioni a sostegno di questa mia osservazione sono:

i) debolezza cronica della domanda di beni e servizi a fronte di un eccesso di offerta e di un invecchiamento della popolazione che accentua la propensione al risparmio;

ii) il crescente peso del debito pubblico. Grazie al sostegno della BCE sono state fatte manovre espansive di 110 mld. che, una volta concluso il programma, portano il debito pubblico italiano su valori superiori al 160% del Pil. Questa rappresenta una condizione di fragilità finanziaria di fondo, che si presta ad attacchi speculativi esterni. Sul debito come in passato aleggia il rischio di manovre draconiane di riduzione che condizionerebbero la ripresa;

iii) il disallineamento temporale tra l’afflusso di fondi NGEU e la reale capacità/tempestività del paese di avviare una pronta politica industriale in settori strategici quali l’economia verde e digitale. D’altronde la storia recente ci mostra come l’Italia sia affetta da deficienze endemiche quali la inefficienza burocratica –amministrativa e carenti investimenti in ricerca e sviluppo che hanno inciso sulla reattività ciclica.

iv) la trappola del lavoro liquido: nel breve medio termine la condizione di abbondanza di mezzi da spendere a fronte di una ridotta ripresa economica rischia di generare una condizione di stagflazione con crescita contenuta e pressioni sul fronte dei prezzi. La modesta ripresa del lavoro a malapena potrà assorbire le attuali cadute occupazionali.

Sovicille 19 Dicembre 2020

Email: luciano.fiordoni@libero.it

Posts

- In ricordo di Vittorio Capecchi, un anno dopo by Crisma - No Comment

- AUTONOMIA DIFFERENZIATA, UNA SCELTA FORZATA by Sabina Porcelluzzi - No Comment

- CONTRO SUPER SFRUTTAMENTO E CAPORALATO SUL LAVORO, CONTRO LO SCHIAVISMO SUGLI IMMIGRATI LA SOLUZIONE C’E': IL SALARIO MINIMO PER LEGGE. by Tavanti - No Comment

- Appello dei costituzionalisti sull’introduzione del premierato by Crisma - No Comment

- Maurizio Scarpari: Tianxia,”tutto sotto il cielo”. Pechino si candida all’egemonia by Crisma - 1 Comment

-

Ginevra Workshop Unifinance di Giusy Cucinotta

by Redazione - 566 Comments

Ginevra Workshop Unifinance di Giusy Cucinotta

by Redazione - 566 Comments

-

Cartoline da un paese non ordinario di Marco Benni

by Tavanti - 507 Comments

Cartoline da un paese non ordinario di Marco Benni

by Tavanti - 507 Comments

- In rampa di lancio la Concorsi spa (da italiaoggi del 24/3/12) by riformalavoro - 370 Comments

-

Bologna Lavoro, intervista all’assessore Frascaroli

by Redazione - 32 Comments

Bologna Lavoro, intervista all’assessore Frascaroli

by Redazione - 32 Comments

-

") Premi 2010, sgravi ?fermi? (da ilsole24ore del 31/3/12)

by riformalavoro - 28 Comments

Premi 2010, sgravi ?fermi? (da ilsole24ore del 31/3/12)

by riformalavoro - 28 Comments

Pietro Domenico Giovannoni: Maurizio Scarpari: Tianxia,”tutto sotto il cielo”. Pechino si candida all’egemonia

Federica: Vinti e vincitori della guerra in Ucraina.

Cecilia: VITA DA SCHIAVI O LIBERI DI SCEGLIERE?

Luciano Fiordoni: INFLAZIONE E TASSI. COSA SUCCEDE? COSA SUCCEDERA? PERCHE’ E’ COSI’ IMPORTANTE PER TUTTI?

Vinicio Dolfi: PAD – Progetto Assistenza Disoccupati